Le Marché du Bio

Le marché du bio dans les pharmacies

L’article de Fabienne Colin dans le moniteur des Pharmacies ( n° 3298, 10/12/2019) fournit 3 données importantes : 72 % des Françaises ont déjà acheté des cosmétiques Bio, 32 % c’est la PDM de la pharmacie dans le marché du bio, + 7% de croissance du Bio sur ces 5 dernières années.

Nous avons décidé de faire un focus sur ce marché en sélectionnant 14 laboratoires qui indiquent faire du bio ( hors homéopathie ) et dessiner une cartographie du marché pour faciliter la décision des pharmaciens.

Pour qu’un produit soit considéré comme Bio, il faut : Un pourcentage minimal d’ingrédients issus de l’agriculture biologique (5 à 10 % selon les labels), et des ingrédients naturels. Certaines substances dangereuses interdites, comme les conservateurs de synthèse, les silicones ou les parfums non biodégradables. Les tests sur les animaux sont également interdits dans les cosmétiques bio.

Les 14 laboratoires sélectionnés

Le marché

Nous avons sélectionné 14 laboratoires

Sur la période de mars 2019 à février 2020, ce marché a évolué de :

- 17,1 % en valeur

- 17,3 % en volume

Le marché est très dynamique et en forte croissance en valeur et volume.

On constate une bonne corrélation entre ces 2 indicateurs de valeur et volume (pas de dumping sur les prix).

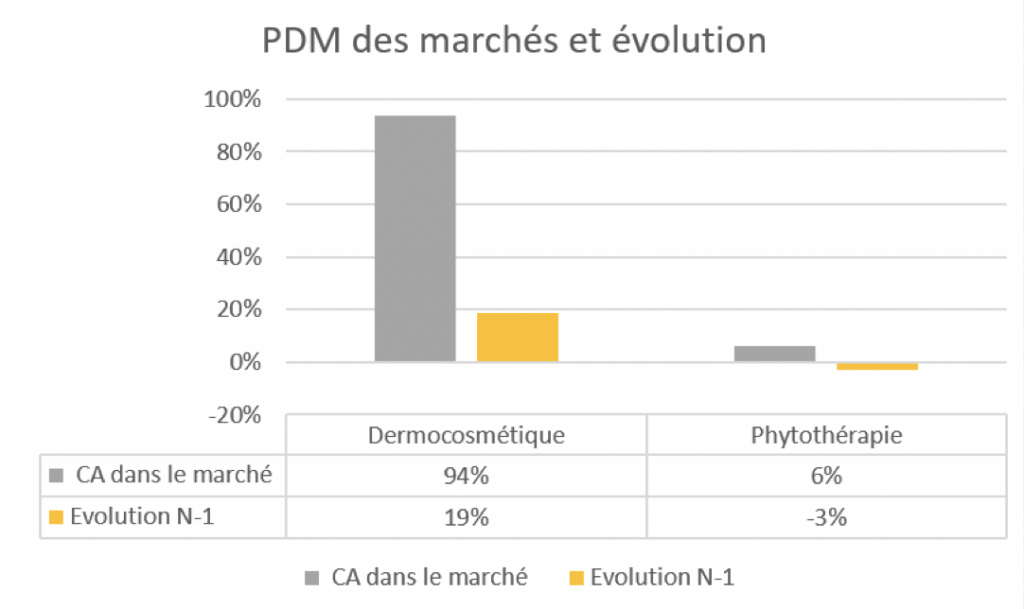

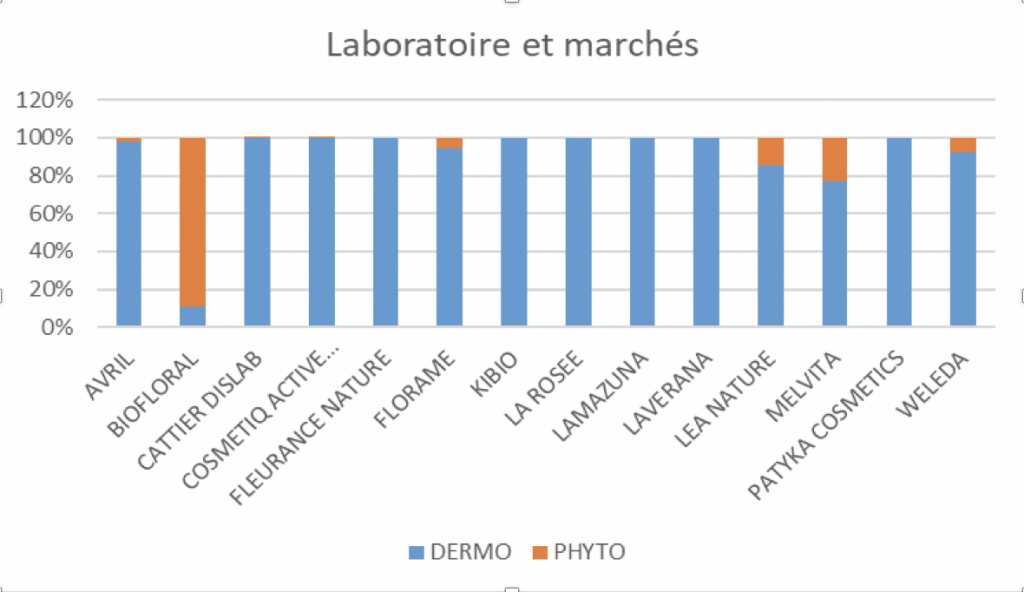

Les segments du marché

Ce marché Bio est composé de 2 marchés. La dermo avec 94% de PDM et une croissance de 19%. La phyto avec 6% de PDM est une décroissance de 3 %.

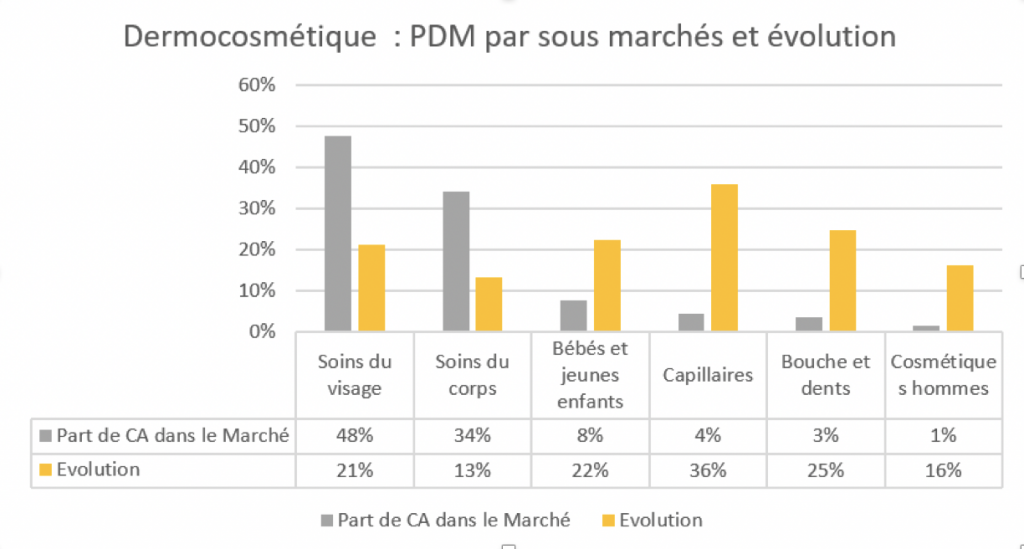

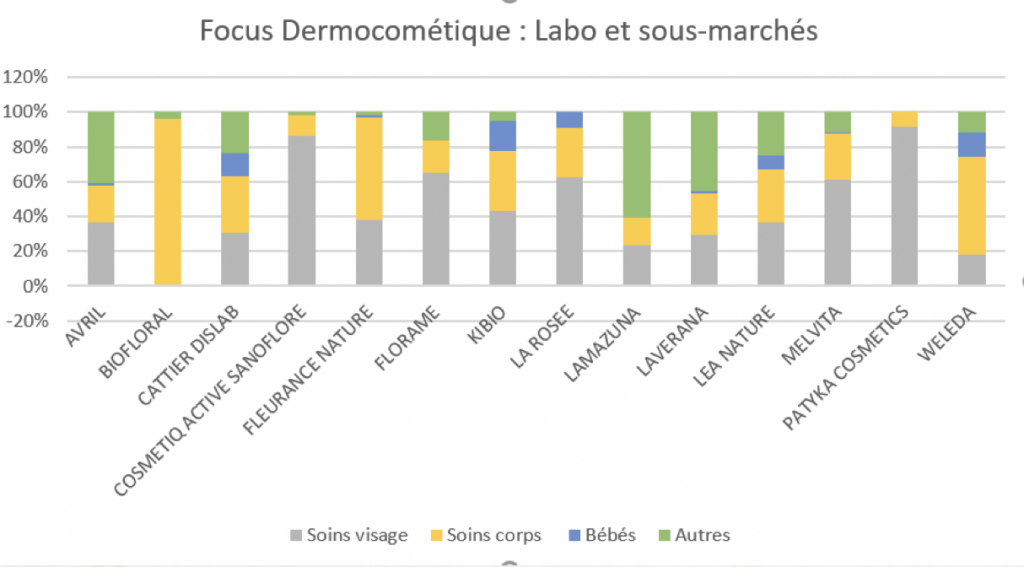

Détail des sous-marchés de dermocosmétique

Les soins de visage font près de 50% de PDM et une croissance de 21% dans le marché global 17%.

Le marché du bébé est très soutenu.

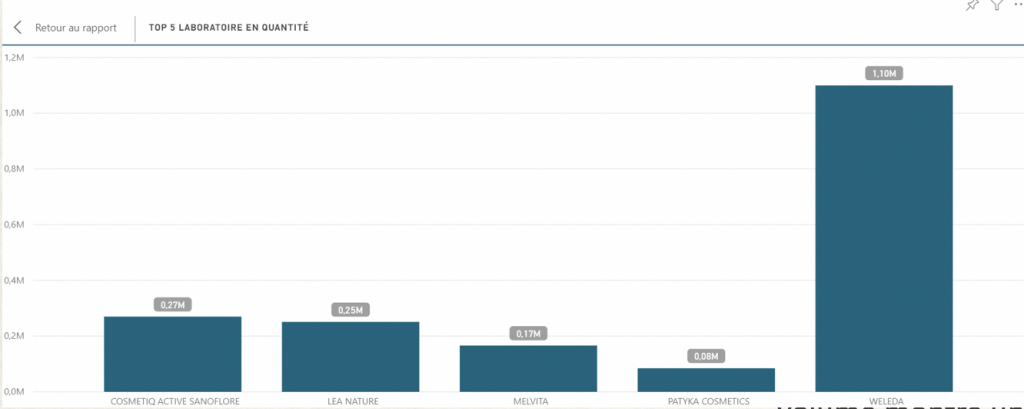

PDM ET EVOLUTION en volume

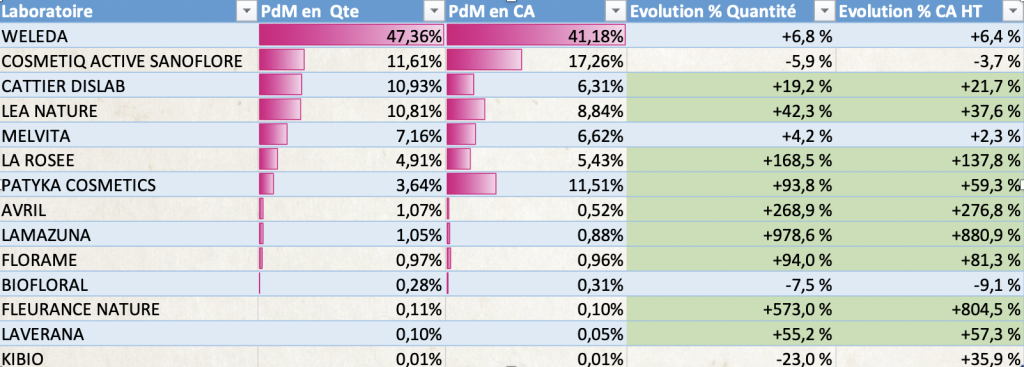

L’analyse en volume des 12 derniers mois de vente identifie 5 laboratoires leaders :

Wéléda

Sanoflore

Lea Nature

Melvita

Patyka

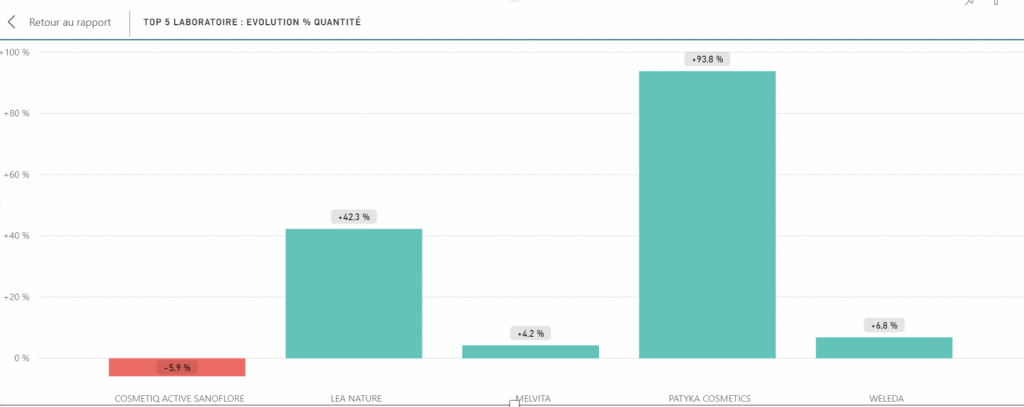

L’évolution de leur activité en volume montre une croissance importante des laboratoires challengers sur le marché

Il faut aussi noter la baisse en volume de Sanoflore dans un marché aussi dynamique.

PDM des laboratoires et évolutions

6 laboratoires sur 14 font plus de 90 % du marché.

On constate :

1. En vert, la forte croissance des laboratoires challengers : Cattier, Léa Nature, Patyka, La Rosée

2.L’entrée de nouveaux acteurs

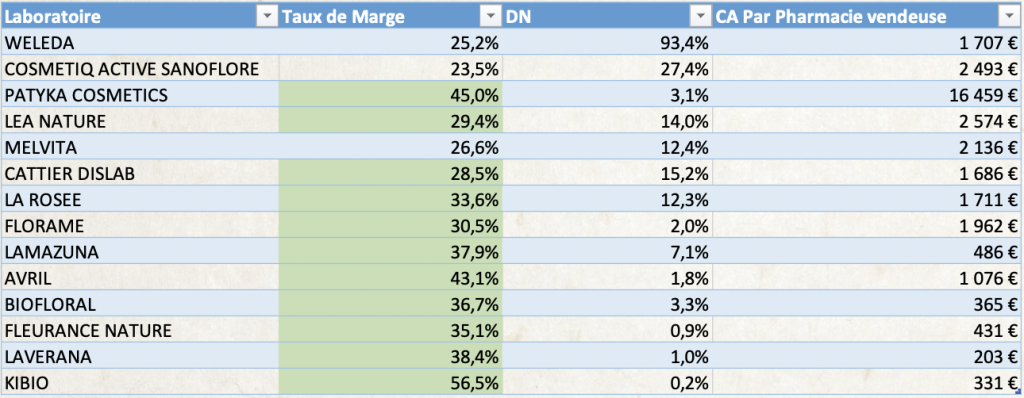

La marge et la distribution numérique (DN)

La marge sur facture est de 28,6 % en moyenne

En vert : les laboratoires qui ont des marges supérieures à la moyenne

Les laboratoires challengers offrent des marges plus importantes (Patyka 45%, La Rosée 33% ….)

Patyka est atypique dans la distribution . Le laboratoire est présent dans 3% des pharmacies, réalise 11% du CA du marché et 45% de marge.

Poids des sous marchés par laboratoire

Le graphe permet d’analyser la décomposition du CA des labo dans les 2 marchés

On constate que Biofloral se situe surtout dans la phyto

Léa Nature, Melvita et Weleda développent de l’activité en phyto.

Répartition du CA par labo et sous-marchés

Ce graphe permet de comprendre comment se décompose le CA de chaque laboratoire en fonction des sous-marchés. Biofloral : Soins du corps: Patyka : Soins du visage ..etc

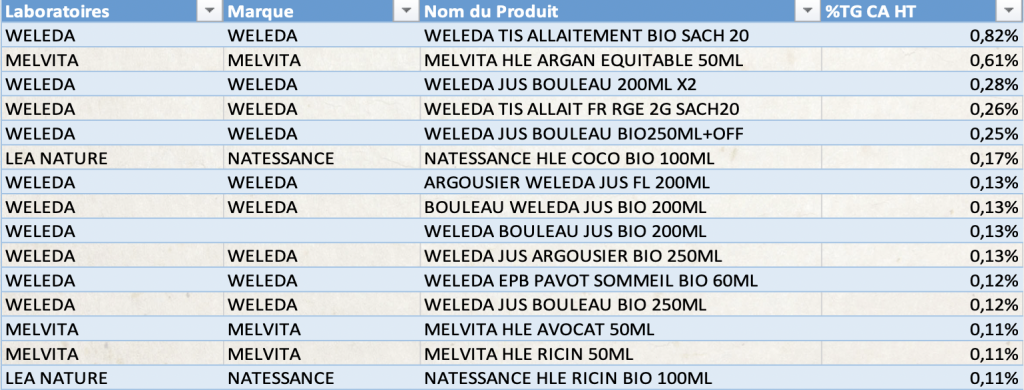

Hit parade des produits les plus vendus par sous-marché

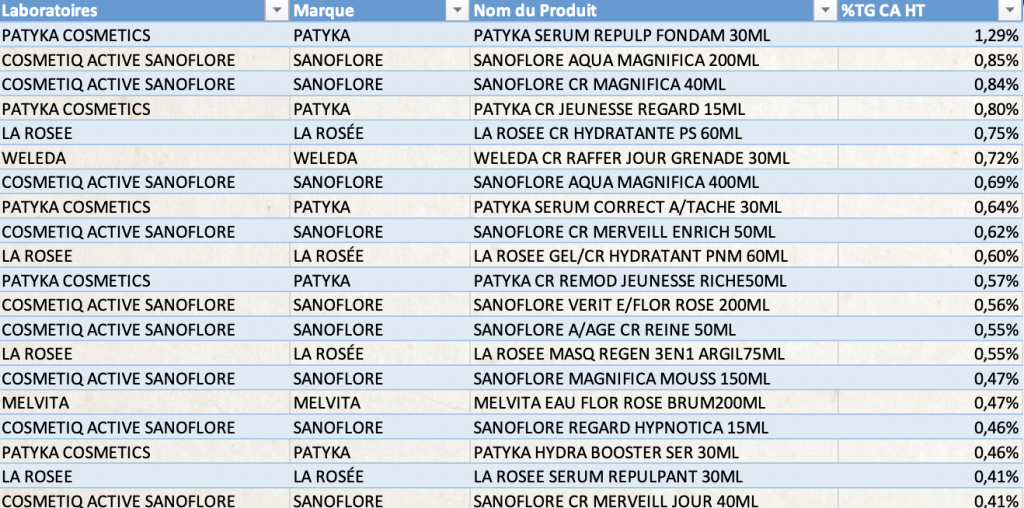

Les soins du visage

Ce hit parade des ventes permet d’identifier les 20 produits qui font le plus fort Chiffre d’affaires.

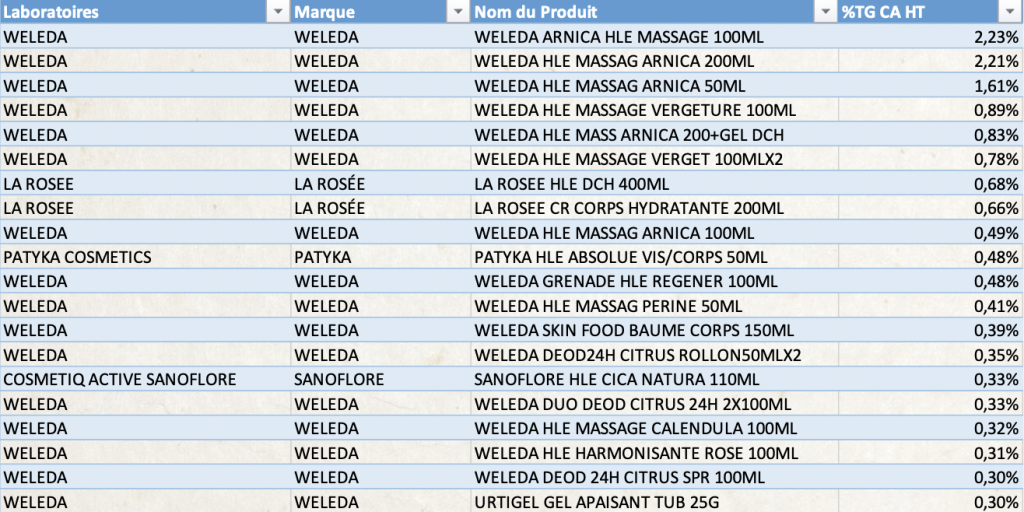

Les soins du corps

Ce hit parade des ventes permet d’identifier les 20 produits qui font le plus fort Chiffre d’affaires

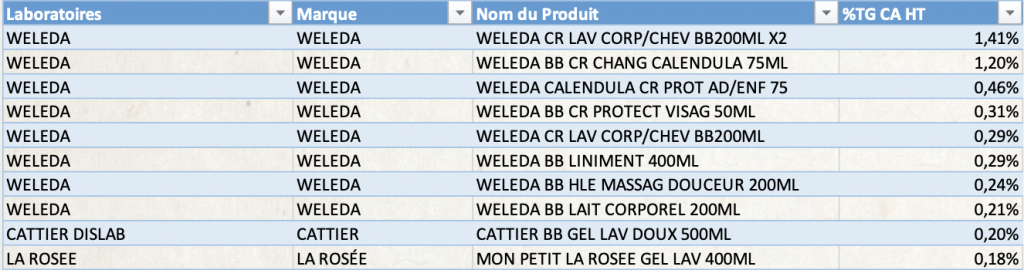

Produits bébés

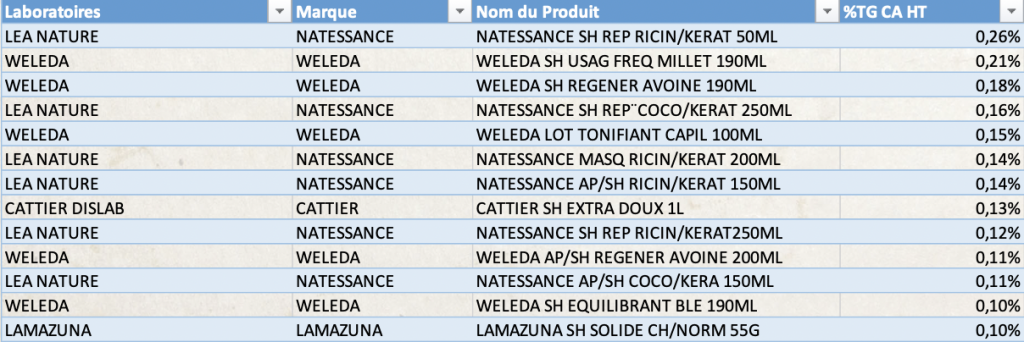

Capillaires

La phytothérapie

Le coin du pharmacien

Nous avons connu une première vague importante ou le bio et la naturalité ont été mis en avant par les 3 acteurs : Industriels, Distributeurs, Clients et consommateurs

A ce jour , on identifie une démarche pour le « clean » . Le marché s’oriente vers encore plus de naturalité. Le marché du Bio n’est pas encore arrivé à maturité car les taux de croissance sont encore très importants . Le marché se segmente en créant un marché de la naturalité. Il est caractérisé par des produits issus de recettes anciennes, fabriqués à partir de produits naturels et sélectionnés.

En fait, le client-consommateur demande plus de transparence dans ce qu’il achète : L’industriel doit d’être transparent dans l’information qu’il fournit (sinon les applications le feront à sa place : Yuka , Passeport santé ….)

Au distributeur pharmacien de sélectionner les produits pour conseiller ses clients au mieux de leurs intérêts. La vente est réussie lorsque le client revient régulièrement.

Cette étude est basée sur les données réelles de 6 000 pharmacies sur 12 derniers mois.

Faites le bon choix

Ce dossier a été réalisé à partir des données de la base de données OffiSanté. Toutes les données sont réelles et non-extrapolées

Pour coller au plus près de l’actualité, tous les résultats sont produits en date de fin du mois précédent

Ce dossier a été réalisé par Maurice Belais, Président de OffiSanté SAS; Chargé d’enseignement en marketing HEC &IAE Gustave Eiffel • Chama BENNANI Assistante marketing Digital •

Bonjour pour information les produits La Rosée ne sont pas certifiés bio, ce sont les ingrédients qui composent les produits qui le sont.

Bonjour,

Comment se fait il qu’il y ait Kibio dans votre étude alors que la marque a été arrêtée en février 2013?